OFI

FY2024Q2季度报告的看点:

1. 营业额RM110.57mil,属于历史新高的业绩。QoQ +22.5% | YoY +15.6%。2. 净盈利RM10.87mil,也是创了历史新高。QoQ +79.7% | YoY +52.4%。3. 应收账款减值-RM0.57mil,外汇盈利贡献+RM0.68mil。(基本上没有明显的一次性贡献)4. 出口销售比例65%,持续处于高水平。5. 原料成本舒缓,生产线更有效率,产品涨价和新产品推出市场开始见效。6. 季度股息提升到1.5sen。(上一次达到此水平已经是8年前的事)7. 现金来到历史新高,RM57.9 mil;贷款负债降到历史新低,RM3.0 mil。

长期检讨项目:

管理层或生意素质出现异常:无生意上出现永久性毁灭事件:无

评论:

以Q2营业额新高的状态来看,FY2024全年的营业额要达到RM400mil已经属于十拿九稳。FY2024要创造历史净盈利新高(>RM25.5mil),也许在接下来Q3的季度业绩就能达标。

公司生意现状已经明显进入佳境,如同早前所预测,随着通货膨胀开始舒缓后的效应已经成效。加上出口销量大增的补助之下,也加速了公司创造辉煌历史的一刻。

在最新的季度,公司也给了正面的生意张望,预测这股生意动力将是可持续性的。接下来只要波动性的指标没变得太糟糕,公司全年EPS 14-15sen应该不难达标,也许会更好。

OFI终于成功摆脱“老人股”,“没有交易量”,“很难赚钱”,等的形象啦!这类公司,通常无量的时候,没多少人愿意大量买入等;一旦股价暴涨,大部分人更加不敢买,就算敢追买的人也不敢买多。早前的估值一点都不贵,加上生意转好的趋势肯定性非常高,基本上都是大好良机给有耐心等待的投资者入场。

SCICOM

FY2024Q1季度报告的看点:

1.营业额处于6千多万,虽然没有新突破,但也算不错的业绩。

2. 净盈利看起来普通,主要是被历史新高的税务拉低。EPS还是能维持2sen以上,属于满意的表现。这个季度的营业额和盈利双双没有突破新高之下,给的税务却创了新高?值得深思。

3. 季度股息2sen。

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

评论:

出席了今年的AGM2023后,也大概有了一个很好生意展望参考,足以让个人持续持有到明年的年度大会。个人看法维持不变,如果要把生活后备金压在屋子贷款减低利息,倒不如“冒险”投资在这里。短期内,笔者只在意高股息的效果,5年内出现一个惊喜就满足了。此公司最吸引人的地方就是超高股息和非常稳的生意模式。给与那些投资者想在短期内要股价出现飞天的涨势,也许不是最好的选择。

AGM的看点:

1)经过一波疫情潮后,员工数目回到接近3千水平,已处于稳定的状态。

2)需要多员工的BPO业务,通常利润都会来得低。这是为何早前营业额跌了不少,但盈利还是能维持在不错的水平。

3)未来的发展分为两面:

(a)BPO业务的扩张将会注重于发展中国家,比如美国和欧洲。基于马币对外汇贬值不少,公司的竞争力明显增强不少。这些国家的潜能顾客,都是规模不小的跨国公司。一旦成功赢取1-2两个合约,贡献预测都会很明显,利润也会来得比较好。

(b)在于大马和亚洲,公司将会专注在系统解决方案(System solution)的方面发展。这个商业领域,专注于顾客的痛点,以针对性的需求做系统的研发。需要的员工不多,营业额的贡献通常不会非常明显(排除大工程之外),但都是高利润的服务,将会让公司的净盈利变得非常明显。

4)Medic Tech的系统解决方案已经完成,开发成本已资本化。现阶段还需要时间将各方串联起来,短期内应该还不会看到贡献。

5)市场上,明显看到还是很多人不了解公司的BPO业务。普遍的投资者,认为AI会带给公司很大的威胁。早前的贴,笔者也有跟进过,说到事实并非如此,原因其实也很容易理解。所以,就不再以多解释。

今年出席公司的年度大会的投资者特别多。他们都很看好公司吗?还是以为有内幕拿?还是都被套在里面了?还是真的能长期持有收股息而投资?呵呵~都不管我的事,对我也没有影响。

REDTONE

FY2024Q1季度报告的看点:

营业额:

1. TS部门,继续维持不错的水平。

2. MTNS部分,过往的Q1都是弱季,但这次交出不错的表现。

3. IDS部分,变化不大。

盈利:

主要的生意(CORE Business),其实表现相当不错。但,盈利看起来难看,主要被以下的因素影响:

1. 这个季度的短期投资亏损-RM6m。去年全年投资赚了+RM24m。真正了解此公司的投资者,应该早已有心里准备“出来行,预左要还”。终于这个季度发生投资亏损了,上一次的投资亏损是在Q3FY2022(亏损-3.5mil)。未来的季度会赚还是亏?完全由你去猜。

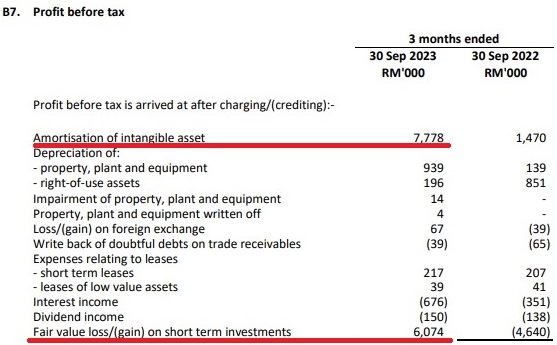

2. 无形资产注销(Amortisation of intangible asset)-RM7.8mil。这次的注销力度挺aggresive,比个人预测多了一倍。纯属看P&L,会导致盈利不好看。但,其内涵就是现金流的来源。

3. IDS(已改成Cloud & IoT)持续出现亏损,-RM1.2mil。

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

评论:

这个季度的业绩,表面上看来非常糟糕,所以股价的反应可不小。短期投资的亏损与特别高的无形资产注销,是导致公司业绩表现糟糕的原因。

未来公司的季度业绩,基本上由以下3个因素主导:

1)短期投资(Short term investments)@ Non-core business(非公司的主业)

因素1:可好可坏。(Neutral)

FY2023赚了RM24mil。FY2024Q1季度亏了-RM6mil。过去的记录,赚的次数来得比较多,但只能做参考。未来的季度会是赚或亏,只有公司操作投资的部门才会懂。所以,如果投资者不能接受这个因素,其实见好就收也是不错的选择。

注意:Non-current asset的Other investments,属于长期投资。赚或亏,不会影响EPS,因为只会记录在Comprehensive Income or Loss的部分。只要是投资好基本面的公司,长期投资的项目应该也不必太担心。

2)无形资产注销(Amortisation of intangible asset)

因素2:短期的盈利拖累,后期的盈利增速。(Negative to Positive)

上个季度完成了比较大数目的无形资产收购(主要是Spectrum),导致更高的无形资产注销。以FY2024Q1的数据做参考,公司好像以比较快速的力度做注销。暂时只是猜测,等下个季度的业绩出后再跟进。

基本上,一旦无形资产完全被注销,未来的盈利将会出现突增的现象。

P&L表面上,无形资产的注销会导致盈利被侵蚀掉,纯属会计账目的需求。从好的一面思考,这笔被注销的无形资产,将会让公司带来同一样的现金流数目。这点笔者不太担心。

3)MTNS业务的增速动力 @ Core business(公司的主业)

因素3:明年很好,后年更好。(Positive x 2)

最新年报应该没多少人看。就算看,也不会看到非常仔细。其实里面有一个非常值得注意和非常有意思的数据。这个数据,是公司需要在1-2年内完成的MTNS工程,接下来的数目变得越来越大。未来公司的主业表现有多好,就要看公司有多厉害执行任务了。

FY2023,MTNS正在完成RM107mil工程。

FY2024,MTNS需要完成的数目是RM297mil。(FY2023的2倍)

FY2025与过后,MTNS需要完成的数目还有RM410mil。(到目前为止,不包括未来可能拿到的新工程)

如果纯属以公司的主业做衡量,业务处于趋势行业,也不大会被外来因素影响,加上个人的成本优势,其实笔者也不会太担心继续持有。因为个人可以非常肯定,公司的生意在接下来2年只会越做越好。

公司唯一的弱点,就是投入太多现金在股票市场。坦白讲,这一点应该也不在公司CEO能力控制的范围,都是属于自上而下的决策(虽然讲需要经过董事会会议及审议,其实我并不太相信)。看在未来元首也是公司的大股东,个人瞎猜公司的投资部门也不会把投资项目搞得乱七八糟。偶尔赚下,偶尔亏下,长期之际不赚不亏,就闭只眼好了。

以上所讲到的3个因素:一个处于中立,一个是先苦后甜,一个属于大利好。总结起来,长期之际都属于比较正面的发展趋向。

所以,如果要持续投资,就要以主业的表现做衡量,也必须有足够的耐心和坚持守下去。不管如何,处于赚钱的状况,投资者要卖掉或减持,也不属于太难的决定。投资股票这回事,让自己做得轻松就好。

从最近股价的走势和变化,此公司的投资者应该也体会到了一道新学问。当股价顺势的时候,大家都一直谈未来元首的效应。但,一旦股价出现逆势,元首效应也瞬间消失。这就是一般喜欢靠炒作做投资的行为,永远不会变。没有基本面的信念,投资的心态会很漂浮。

以下是昨天年度大会(AGM2023)的一些新看点:

1)过往的IDS segment已改成Cloud & IoT segment。此部门已经亏了6年,CEO预测将会在FY2024看到到盈利。(需要继续观察)

MyLatih是Redtone帮MDEC建立的农业教育网站,由MDEC赞助。大家有兴趣学习,可以浏览(https://mylatih.com/),都是免费的网上课程,可让你成为新一代的农夫。

2)与Informed Solutions成立伙伴的合作,将能推出更优化的服务解决方案给与顾客。

3)Starlink将会互助公司更有效地connect the unconnected area,成为一门新收入来源。

4)高层认为未来的生意进展将会更上一层楼。

5)多位股东透露出对公司巨额投资的担忧,管理层已了解股东的担忧。希望未来会出现一点比较正面的变化。

Follow FB Page @ https://www.facebook.com/Y2K.Invest4Living/