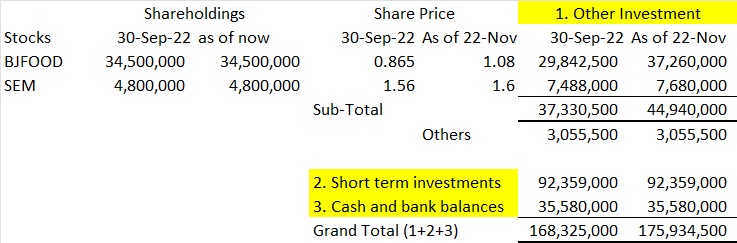

OFI

上半年,公司已经交出了RM179mil的营业额。今年要突破历史性RM300mil的营业额,简直轻而易举。

FY2023Q2季度报告的看点:

1. 历史性突破单季度营业额RM90mil的水平。下个Q3的营业额,只会表现得更加强劲。

2. 毛利润率(Gross Profit)提升到15%,比Q1的12%来得稍微高一些,还有特改善的空间。(注:疫情期间的水平=17-18%。CAPEX高峰前期水平=20-26%。)

3. 外汇盈利贡献RM3mil(Q1=RM2.8mil),税务来得低RM0.149mil(Q1=RM1.347mil)。

4. 出口比率达到61%,已回到疫情前的水平。主要功臣应该是ASP的增长+更高的销量。

5. 股息1sen。(比去年YoY的0.5sen来得高。)

个人见解:

FY2023的上半年,外汇盈利的贡献拉了净盈利一把。因为还是处于高原料成本的状况(已开始看见到改善),所以盈利还是处在被压制性的状况。虽然公司还没真正进入最佳状态,但更好的盈利转折点已明显出现。

接下来只需等更低的原料成本发酵,毛利润率自然会回升,加上更高的营业额,净盈利的增值力度将会更加强劲。

出口的运输费已明显出现大幅改善,加上各国各地的经济已开放,这将会带动更好的销售量。接下来的季度将会是生意的旺季。

公司已经连续3个季度给予promosing growth的展望!

以今天的收市价为RM1.29,Rolling 4Q EPS 10.14sen,股息3.7sen(1+1.2+0.5+1):

PE 12.7 | DY 2.87% | 市值 RM310mil

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

3A

FY2023,总3个季度的营业额(RM494mil),只剩一里路就能超越去年的全年数额(RM518mil)。

FY2022Q3季度报告的看点:

1. 营业额再次突破历史新高,单季度达到RM173mil。大马的营业额差一点就突破一亿(RM99.5mil)。本地与外地销售额也双双突破新高。

2. 毛利润率(Gross Profit)却创了历史新低,达到11%(Q1=18.1% ,Q2=13.2%)。明显出现进一步恶化的状况,代表盈利转折点还没到。但会不会是谷底了呢?下个季度就会有分晓。

(注:疫情期间的水平=15-21%。高峰前期水平=21-25%。)

3. 外汇盈利贡献RM2.9mil(Q1=RM2.7mil)。

4. 出口比率达到42.5%,维持四成以上的高水平。主要功臣应该是ASP的增长+更多的销量。

5. 股息2.5sen(比去年3sen来得低)。

6. 库存继续处于高水平(RM111.3mil),债务维持低水平(RM14.1mil)。

7. 三个季度总CAPEX大概RM18mil,还是处于高速发展状况。

个人见解:

状况与OFI相似,但3A还处于比较恶劣的趋势,还没出现改善的状况。主要是高原料成本依然处于高水平的状况,所以营业额的攀升也阻止不了盈利被侵蚀。如果大家有自行检查公司主要原料物的价钱走势,其实已经可以看见原料价格已向下走软。

同样的道理,接下来只需等更低的原料成本发酵,毛利润率回升,加上更高的营业额,净盈利的增值力度将会强劲回归。

出口运输费已明显出现大幅改善,加上各个各地的经济已经开发,将会带动更好的销售量。疫情期间也培养了不少烹饪,高点和烘培的一批新力军在全世界。

此公司的状况比OFI来得迟钝,会不会是一个乘机浑水摸鱼的好机会?个人认为,现在属于一个风险可控的价位,但需要更多的耐心等待丰收季节的来临。

以今天的收市价为RM0.91,Rolling 4Q EPS 8.22sen,股息2.5sen:

PE 11.1 | DY 2.75% | 市值 RM448mil

长期检讨项目:

管理层或生意素质出现异常:无

生意上出现永久性毁灭事件:无

👇

重要总结:

OFI和3A的投资,其实属于一门逆势投资的方式。因为介入的阶段,公司还是处于刮风期间。但是,只要你懂得找到一个不错的地方(价钱)避风头,一旦阵时的暴风过去,一定会出现蓝天白云的情景。

这种逆势投资,只适合有足够耐心的投资者参与。好处是,一旦捉对在转折点,介入的价钱将会属于廉价水平,适合不善于追高买入的投资者。

不是每种的逆势投资都值得冒险,以下是一些需要考量的重点:

条件:

1)懂得猜谷底的出现(需要配合数据)

2)肯定危机后一定会出现转机(肯定性越高越好)

操作:

1)买在安全水平

2)分批进场

3)有足够的耐心等待

Follow FB Page @ https://www.facebook.com/Y2K.Invest4Living/